Amasijo de clones

Leyenda

Leyenda

- Registro

- 7 Jun 2003

- Mensajes

- 22.711

- Reacciones

- 5.502

No estarás diciendo que la CNMV ha paralizado las operaciones, ¿verdad?OJO QUE PODEMOS TENER UNA SESIÓN DE LOCOS.

ALGO SE CUECE. Por ahora no abre.

Siga el video a continuación para ver cómo instalar nuestro sitio como una aplicación web en su pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

No estarás diciendo que la CNMV ha paralizado las operaciones, ¿verdad?OJO QUE PODEMOS TENER UNA SESIÓN DE LOCOS.

ALGO SE CUECE. Por ahora no abre.

No estarás diciendo que la CNMV ha paralizado las operaciones, ¿verdad?

No termino de creérmelo: Mejor demanda: Mejor oferta: Volumen títulos Precio Precio Volumen títulos 36.707 109,0000€ 109,0000€ 36.846Estoy diciendo que la presión compradora hace que no se abra la negociación.

Por ahora no abre, sigue en subasta subiendo un 20%

Tío, ojalá para rematar la faena nos pretenda Jazz. Creo que sueño demasiado.Puede que volvamos a máximos. 143 o así fueron.

Tío, ojalá para rematar la faena nos pretenda Jazz. Creo que sueño demasiado.

También puede pasar que Sousa empiece a soltar papel y nos agüe la fiesta. No quiero ser pájaro de mal agüero, tú tuviste la flor y se te resbaló.Jazz o algo más tocho.

Baneado

Baneado

¿Cuántas pharmamares tienes picha? A ver si es verdad tu análisis aquel de subir la acción hasta lasOjalá una OPA rápida a 500€ el próximo mes. Ya tendría dónde meter la pasta para volver a doblar.

Como flipo.

la prensa gallega lo inició y se han sumado el resto, dándolo todo a favorParece que aguanta la puta.

La Aplidina está en todos los putos medios.

Hasta la revista science ha publicado un artículo.

1000 accsione, cabessa.¿Cuántas pharmamares tienes picha? A ver si es verdad tu análisis aquel de subir la acción hasta las404 cifras y os montáis una fiesta privada con acceso en clave para foreros para celebrarlo.

GL hijoputas.

Lo que es bueno para el accionista de Pharmamar, es bueno para la humanidad. Aplidin es la cura. En eso pensé cuando metí los 10 euros sobre cien que me sobraban.la prensa gallega lo inició y se han sumado el resto, dándolo todo a favor

a ver si se permite la difusión masiva como fármaco anticovid y dan el pelotazo

me alegraré por la humanidad y por ustedes

¿Te apremia embolsarte los 3000 de plusvalía? Eso es lo que tienes que plantearte. Lo que dices de Sousa, totalmente de acuerdo, ojo con el pájaro. Sobre la Ortega mi opinión es neutral.Puff, si las vendo y me olvido, me meto en el bolsillo esos 3000 € que me vienen como dios. Y evito sustos futuros, aunque en Pharmamar no los espero (sí en resto de bolsas europeas por el covid) pero a esta ex Zeltia le viene bien la pandemia.

De eso mismo estaba hablando esta mañana por wasap lol¿Te apremia embolsarte los 3000 de plusvalía? Eso es lo que tienes que plantearte. Lo que dices de Sousa, totalmente de acuerdo, ojo con el pájaro. Sobre la Ortega mi opinión es neutral.

Baneado

Baneado¿Cuántas pharmamares tienes picha? A ver si es verdad tu análisis aquel de subir la acción hasta las404 cifras y os montáis una fiesta privada con acceso en clave para foreros para celebrarlo.

GL hijoputas.

BaneadoPues eso, hoy se disparó en bolsa (+15%) por la confirmación de un estudio que se ha publicado en la prestigiosa revista Science sobre su compuesto Aplidin (parece ser 100 veces más potente que el famoso remdesivir de Gilead)

Ya venía la cotización enseñando la patita, subiendo en silencio, desde principios de diciembre, corrigiendo intradía y cerrando al alza sesión tras sesión sin que entendiésemos por qué, y en contra de las bajadas generales del mercado: un +30% desde diciembre. En el fondo de la empresa se estaba cociendo la noticia que saltó estos días.

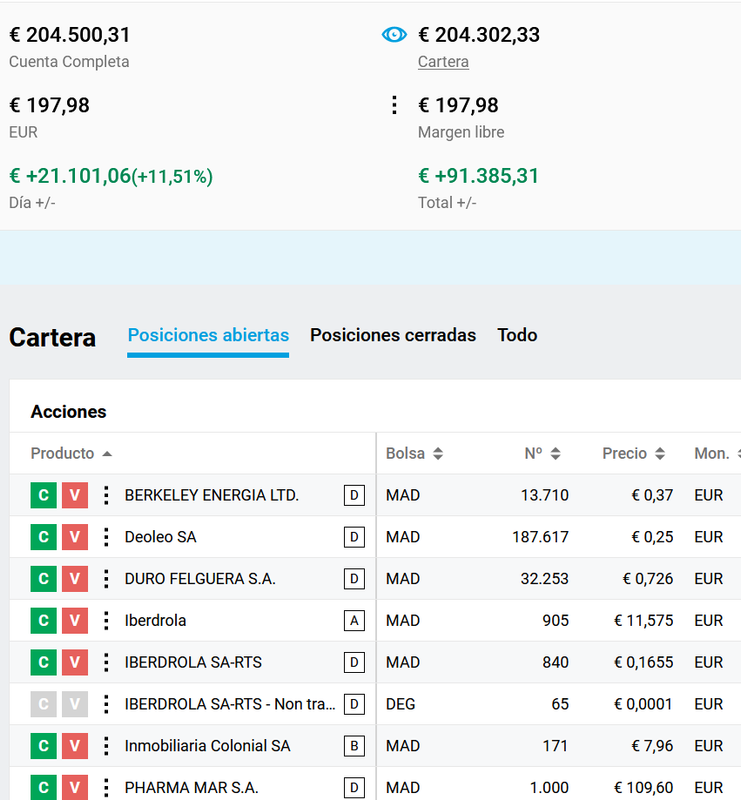

Yo compré en diciembre 130 acciones, que mantengo:

Ver el archivos adjunto 78125

Puff, si las vendo y me olvido, me meto en el bolsillo esos 3000 € que me vienen como dios. Y evito sustos futuros, aunque en Pharmamar no los espero (sí en resto de bolsas europeas por el covid, pero a esta ex Zeltia le viene bien la pandemia)

Así que las voy a dejar algo más de tiempo. Estoy esperando que anuncien la solicitud para fase III del aplidin (y que se la aprueben). Eso como mínimo. Que será en corto plazo, ya veréis.

Otra cosa es que luego la fase III tenga éxito. De momento, el reconocimiento en la revista Science pinta ben. En la actualidad el único antiviral aprobado (no vacuna) contra el covid es el famoso Remdesivir de la farmacéutica americana Gilead. Ninguno más.

Y parece ser que la plitidepsina del puto mafioso Fernandez de Sousa y de Marta Ortega es mucho más potente. Una molécula antitumoral (en la que son expertos los de Pharmamar) para el pulmón que tiene propiedades potentes también como antiviral cuando el covid ataca eses órganos fatales.

Son muchas las farmacéuticas que se suman al carro de investigar o usar alguno de sus compuestos a ver si pueden valer de alguna manera como tratamiento covid, y mientras ocurre, se suceden toda clase de especulaciones en los precios de sus acciones.

Pharmamar en su serie de precios desde hace un mes, en la gráfica, ya estaba haciendo cosas raras, para bien, cuando España en su conjunto caía por el tema de los rebrotes, sin que públicamente se supiera aún nada. (Quienes lo van sabiendo son el núcleo duro de la empresa y allegados, que se van posicionando y dejan alguna pista en los osciladores de las gráficas: volumen, correcciones intradía para cerrar alcista, presión compradora (RSI), poquita volatilidad para no llamar la atención cuando de por sí suele ser un valor volátil, etc.)

No es la primera vez que todo este tipo de empresas -farmacéuticas- que se financian en los mercados a golpe de manipular el valor con noticias o comparecencias en foros médicos, anuncian cosas que luego no cumplen o se demoran... pero en este caso, sí me creo que como mínimo la FASE III para la plitidepsina la solicitarán en breve (antes de 1 mes?) y que la aprobarán.

Eso relanzará el valor de nuevo (no creo que esté descontado en las subidas de este mes, que también podría ser si eres mal pensado).

Otro cantar será que culminen la fase III con éxito y que la Agencia del Medicamento de turno (EMA en Europa, FDA en EEUU) autorice su comercialización. Todo eso para más adelante...

Gilead al ser americana y tener la bendición en su momento de Trump, y al ser una necesidad urgente en aquel momento, lo tuvo más fácil. Remdesivir aprobado y el gobierno Trump se aseguró de comprar toda la producción para que los americanos no quedaran sin el antiviral.

Pasó el tiempo, y parece ser que el Remdesivir no era para tanto. Pero ganancias tuvo que dejar un huevo. Luego vinieron las euforias de las vacunas... Ahora como es lógico vienen los matices y pasan a cuestionarse, o ofrecen dudas.

Y no es de extrañar (cuando Pfizer en un primer momento anuncia un 90% de éxito y luego Moderna anuncia un 95%, inmediatamente "rectificó" Pfizery dijo que ellos también, que les faltaban los datos de las últimas semanas, y tienen ahora un 96% de éxito lol (La cuota de mercado, el business es el business). Junto con la meteórica venta del CEO y más consejeros de administración de vender gran parte de sus acciones (mas del 60% de sus posiciones) de la propia empresa nada más aprobarse la vacuna. O tenían mucha ansia de hacer liquidez para comprar la mansión, o desconfiaban que no cumpliesen las enormes expectativas depositadas en las vacunas por los mercados, países y gobiernos. O saben que no es un camino de rosas, vendrían los matices, y podrían corregirle el precio de las acciones, así que mejor vender en el momento de la euforia. Eso está bien que lo hagan los especuladores, pero que lo hagan los propios consejeros de la empresa queda feo.

Ahora en este nuevo año, de vuelta a los miedos y rebrotes, siguen salindo compuestos para tratar el virus, farmas españolas como Pharmamar con sus antitumorales (ojo que la molécula esa Plitisepsina, sí parece que va en serio, lo "palpo", deja el tufillo en la gráfica y con paso firme.

Y Grifols también anunció que va a tratar con plasma sanguíneo el covid. Grifols es catalana -mala raza- yo la tengo comprada también desde diciembre, pero es para sospechar más.

Ver el archivos adjunto 78126

Desde el 14 de diciembre Grifols aburre a dios. Es muy lenta. Se comporta como valor defensivo cuando vienen los mercados rojos. Entré por eso y por si hacía algo respecto al Covid (se dedica al plasma sanguíneo y hemoderivados). No es la bomba de Pharmamar pero al menos no le pierdo, que ya es importante.

Pues eso, hoy se disparó en bolsa (+15%)

BaneadoAsí es @Peinadoaloafro, para los que seguimos dentro, se vuelve a abrir un horizonte de "cara o cruz". Porque, si bién, el inicio de la fase III está en marcha y se anunciará tarde o temprano, esta puede salir mal, y eso sería una hostia brutal.

Por eso me estoy planteando fijar un precio objetivo y vender la mitad de mis acciones, antes de que se resuelva la fase. Cuento con que se va a seguir inflando el precio en estas semanas venideras.

Si sale cara disfrutaremos, y si sale cruz, pues no sufriremos tanto.

BaneadoSiento no compartir la euforia pero Aplidin tiene dos problemas: se administra sólo por vía venosa y es más eficaz en estadios leves, no tanto en los graves.

Lo dicho, yo no vendo. Espero mejores noticias, no solo con el Aplidin, también con el fármaco Zepzelca (molécula lurbinectedina? o como se escriba) que fracasara (una autoridad se la echó abajo en un primer momento, fue cuando las acciones bajaron de 140 a 70€. Yo compré a 77 cuando bajó ese -50%. Ahora estará a más de 100€ -no sé como cerró hoy-) hace unos meses para el cáncer de pulmón.

Los entendidos hablan muy bien de ambos compuestos. Pero los escollos de las autoridades van aparte. Ahora, meses después, Pharmamar trabajando conjuntamente con la americana JAZZ Pharmaceuticals vuelve a la carga con la Lurbinectidina combinada con otra nueva molécula, que consideran efectiva, para superar los escollos regulatorios que antes no superaron.

A finales de este mes mostrarán los resultados al respecto en una conferencia. Pienso que le vendrá bien al precio de la acción. Eso en cuanto a Lurbi, Zepzelca (cáncer de pulmón).

Respecto a Plitidepsina (Aplidin) para el covid... mamma mía! A mí me da que la Fase III se la confirmarán y pasará los ensayos por todo lo alto. Si los humanos sobre los que experimenten son tipos como naxo YA OS LO ASEGURO AHORA MISMO que a nosa galleguiña se disparará (en los ensayos con RATAS fue un éxito rotundo).

Buah, centrémonos: con la pandemia mundial esta, que el Remdesivir sea el único antiviral aprobado, y el Aplidin de Marta Ortega sea 100 veces más potente (lo anunciaron en los medios así, venga, aunque fuera 10 veces, quitémosle mérito)... si Pharmamar logra colocar en el mercado mundial un fármaco de estas características, vendiendo en todo mundo... la hostia! Los ingresos y ganancias tienen que multiplicarse.

El Yondelis (famoso hace 8 años o por ahí) sacó a Zeltia de pérdidas tras pérdidas continúas. Zeltia venía de ser una empresa pequeña que ganaba pasta con insecticidas, matarratas, cucarachas, una quimiquera para todo eso. Luego se les dio por irse al mar a investigar con moléculas de algas y toda la vaina, y ahí sigue. Daba pérdidas seguido y el precio de la acción era super falso, dando bandazos de todo tipo como una forma más de financiarse la empresa (el núcleo duro calentaba el valor sobre "la nada" y la empresa vendía sus acciones en puntos altos, luego se desplomaba y recompraban, quedándose con la diferencia, aprovechando rumores que creaban, ilusiones que no existían... así siempre).

Y es que financiarse para investigar sin que todavía hayas descubierto o creado nada, es chungo. Si Pharmamar no quebró es gracias a todo el pirateo que el puto mafias de SOUSA fue haciendo en los mercados financieros junto con la inyección de capital de la hija mayor de los Ortega, que heredó. La madre tenía un 10% del capital de Pharmamar. Le molaba el proyecto, ya sabéis, mujeres: cáncer, humanos que sufren, fármacos poco tóxicos extraídos del mar, empresa gallega... todo muy romántico. Don Amancio pasó a los inmuebles (Pontegadea) como hacen los hombres. Y Rosalía Mera de Inditex pasó a los tratamientos con algas para enfermos con cáncer. Son sensibilidades diferentes, ya sabéis.

Bueno... pues ahora en el consejo de PharmaMar está la hija que heredó (hostias, no sé ahora si es Sandra o Marta). La cosa es que el Yondelis fue todo un éxito en 2012 cuando lo aprobaron para comercializarlo junto a Jhonson&Jhonson en EEUU (no sé que pasa a nivel burocrático, que todo se vende antes en USA y UK que en la puta España, ya puede ser la empresa gallega, que esas cosas las vendes antes en EEUU que en Coruña). Nuestra política y sistema es una puuuta mierda. Había que matar a todos (o a parte de ellos) los politicos y funcionarios administrativos. SOBRAN POLÍTICOS aquí, sobran asesores, sobran entes públicos, sobran comisiones de gobierno, sobran comités de expertos, sobran funcionarillos de ventanilla de la putamierda, HOSTIAAA, que somos más lentos que cualquier país operativo con la mitad de recursos.

Veréis como si Aplidin es bueno, se aprobará y comercializará antes en USA y UK que en la UE y por supuesto España, que para cuando se implemente, los americanos ya tendrán pomadas de aplidina para enrojecimiento anal y desgarrros por relaciones íntimas y caramelos de plitidepsina para catarros de los niños en el colegio. Y en España a ver si llega aun para los primeros ingresos UCI.

Bueno, joder... que me despisto y me voy por los cerros. Zeltia de empresa de insectizidas y Zeta Zetas pasa a Pharmamar con las alguitas y sus potenciales usos médicos. Unos años horribles dando pérdidas tremendas. Año tras año. El Yondelis (antitumoral para sarcomas de tejidos blandos) que pasa a comercializarse en todo el mundo, saca a PH de las pérdidas. Pero el Aplidin... puede llevar a PH a ser una farmacéutica potente en España. Lamentablemente, para ello no solo tiene que demostrar éxito en fase III, tiene que ser un 2021 muy jodido todavía por covid y que las vacunas no funcionen.

Eso es un pensamiento mío. Como simple especulador: "cuanto más Covid haya, cuanto peores sean las noticias sobre las vacunas, más confianza se depositará en ese "potente reductor de carga viral" del aplidin, se aprobaría de urgencia, y mejor les irá a las acciones de PharmaMar.

Ahora bien, si las vacunas están hechas para evitar los contagios de covid, si su éxito con el paso de los meses fuese el que dicen, si los problemas de distribución y plazos se solucionan... Aplidina para reducir virus covid, para qué, me pregunto. Si se supone que ya acabarían con el virus las vacunas.

Dentro de unos meses se cruzarán ambos temas; se verá la eficacia de campo de las vacunas y también el éxito de fase III del aplidin. Entonces, ojo, que todo el gozo se puede ir a un pozo. El mercado penalizaría mucho el precio de PH al estimar que los ingresos y beneficios no serían tantos porque las vacunas se habrían encargado de que haya muchísima menos población infectada.

Bueh, luego intento seguir, voy a fumarme un pera que llevo un puestazo exagerado

Utilizamos cookies esenciales para que este sitio funcione, y cookies opcionales para mejorar tu experiencia.