- Registro

- 19 Abr 2013

- Mensajes

- 19.107

- Reacciones

- 9.913

A los dos. A uno por tocarle los cojones al Rey y el otro por tocarle los cojones a la Banca

Siga el video a continuación para ver cómo instalar nuestro sitio como una aplicación web en su pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

Baneado

BaneadoA este paso volveremos a la época de guardar el PER en el calcetin o en el colchon

El hombre que perdió los seis millones que ganó en la Bonoloto recupera uno tras ganar el juicio al banco

El banco le estafa 6 millones de euros pero aquí no pasa nada

Francisco Guerrero, de 62 años, sin estudios y "totalmente ignorante en cuestiones financieras", invirtió 6,5 millones en el Banco Santander, parte del dinero a su nombre y parte a nombre de sus hijos en unos fondos que creyó que eran a plazo fijo sin riesgo.

En qué se los gastó el Banco no lo sabemos

Eso sí, no vamos a sospechar de que el banco actuara de mala fe porque el juzgado "sólo" le hayan condenado a devolver 1 millón de lo invertido. Que sería la primera vez que los bancos engañan al personal.

Es que el primero que te vende la moto de que te vas a hacer rico es el banco. Vamos, que lo primero que piensa una persona que no tiene ni idea de finanzas es en invertir en productos financieros que en el mejor de los casos tiene un respaldo del 20% de la inversión y el resto queda a la suerte de la pura especulación. Piensa en eso y no en comprarse una casa (o dos), coches, etc...

Y evidentemente los jueces van a saco contra la Banca. Porque está de moda desde que se ha descubierto que cualquiera va y los chantajea. Como si fueran un Turbo cualquiera.

En un robo a mano armada como en las cláusulas suelo creo que se lleva la friolera de una década en los juzgados detrás de meterles mano. Y con el TS de su lado junto al gobierno. Pero los jueces siempre en contra de los pobres bancos.

No me sea un Espinete, coño.

Pero el problema no está en que algunos se pasen de listos. El problema está en que se montó un negocio para estafar al cliente, tuviera conocimientos o no. Es el único caso en el mundo en el que una empresa (entiéndase como tal la Banca en su conjunto) se dedica a lanzar sistemáticamente productos que al medio o al corto plazo suponen una estafa para el cliente. Pero ahí tenemos a cientos de tontos útiles haciendo de propagandistas de las bondades del capitalismo y la banca como si no hubiera otra cosa que defender y sostener.

Pongo un enlace de una persona, economista, nada sospechosa de fascista, que es bastante esclarecedor de la situación actual:

El rescate financiero es la mayor inmoralidad de la historia de la humanidad

https://economiadisidentenac.wordpr...r-inmoralidad-de-la-historia-de-la-humanidad/

Y, saliéndome un poco del tema, pero en relación a lo anterior: a ver por qué coño tenemos que pagar nosotros los Afinsas, Fórums Filatélicos y demás trilerismos, sólo porque cuando "avispados" pensaron que iban a sacar un 8 o un 6 % de interés cuando por cualquier otro medio apenas se obtenía un 2 y pico.

Hasta dónde yo se es porque el estado teoricamente regulaba, fiscalizaba y validaba esas entidades financieras, no eran bonos de Rumasa precisamente, no es que yo esté de acuerdo en que deba indemnizarse, me toca bastante los cojones, pero los que deberían estar en la carcel y embargados hasta dónde se pueda para pagar junto con los creadores de la estafa son los políticos y funcionarios del sistema regulador, por supuesto que ni están ni se les espera.

si no recuerdo mal, el truco de afinsas y foros era precisamente este, que eran una cosa con una regulacion mas light mucho mas light pero se presentaban como entidades financieras que tienen una regulacion y un control mas heavy, mas o menos como esas mierdas que venden en las farmacias que son complementos alimentarios(regulacion light o zero) pero como los venden en la farmacia, pues la gente cree que son medicamentos con todos los controles que eso implica

Si es así estoy con Tibo y no deberían indemnizar con dinero público a nadie, pensaba que estaban fiscalizados por el estado y por eso es responsable último.

A esas empresas no se les ha rescatado con miles de millones para que sigan ENGAÑANDO y ESTAFANDO a sus clientes. No, lo que se ha hecho es asumir el Estado SU responsabilidad. Porque el Estado tiene una responsabilidad que asumir al no cumplir con sus funciones.

En el caso de la Banca ¿qué responsabilidad ha asumido esta? ¿Por qué se tienen que invertir miles de millones en empresas privadas que han ido a la quiebra por su mala gestión, demostrándose además el engaño sistemático a sus clientes? Y suponer que la política controla a la Banca es...

En el caso de la Banca ¿qué responsabilidad ha asumido esta? ¿Por qué se tienen que invertir miles de millones en empresas privadas que han ido a la quiebra por su mala gestión, demostrándose además el engaño sistemático a sus clientes? Y suponer que la política controla a la Banca es...

Esto no se a que viene yo no he defendido el rescate a la banca y menos según se ha hecho, de hecho me parece la mayor estafa que se ha llevado a cabo jamás.

Lo repito porque veo que no se entendió la primera vez: lo que se ha rescatado, en un 99,999% SON LAS CAJAS. CAJAS DE AHORROS, controladas ABSOLUTAMENTE POR POLÍTICOS. Porque los presidentes, consejeros y máximos cargos los elegían los políticos. Se repartían los cargos y hasta los sindicatos tenían cuota en el Consejo.

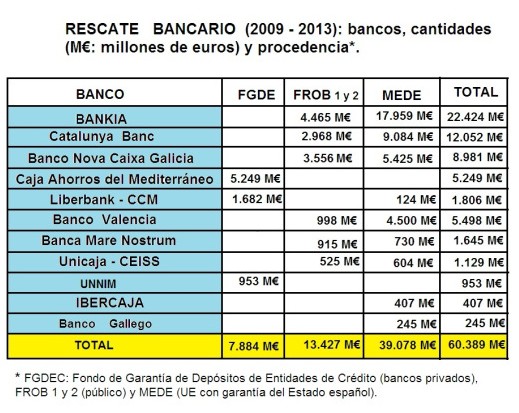

No se ha rescatado al Santander, al BBVA... Gráfico (sólo he buscado hasta 2013, pero creo irrelevante que las cifras no estén del todo actualizadas, el argumento es el mismo):

Los bancos no han sido rescatados con dinero público en en ningún caso, salvo la excepción del Banco de Valencia. El Banco de Valencia era una filial de Bancaja.

Lista de presidentes de Cajas de Ahorros durante la crisis:

1. Jesús Cabezón Alonso presidió Caja Cantabria, hoy integrada en Liberbank, entre el 20 de enero de 2005 y el 16 de enero de 2007. Tal y como recoge el particular serial que está elaborando Jesús Fernández-Villaverde en Fedea, Cabezón "cuenta con un extenso currículum como político, poeta y autor de artículos periodísticos".

Con respecto a su formación académica, no completó los estudios de Derecho (fue expulsado de la Universidad por sus actividades contra la dictadura) y, antes de ser nombrado en 2003 parte del Consejo de Administración de Caja Cantabria, no parece haber tenido una experiencia extensa en la gestión bancaria.

2. Jaume Boter de Palau, presidente de la antigua Caixa Laietana de 2004 a 2011. Según la información publicada en prensa, era floricultor, perito agrícola y participaba en asociaciones culturales de la ciudad.

No parece, sin embargo, de las noticias de la prensa que tuviese estudios de finanzas o experiencia en el sector bancario antes de ser nombrado vicepresidente de la caja en 1998. Caixa Laietana se integró en Bankia.

3. José Luis Ros Maorad, presidente de Caja Guadalajara desde 2004 hasta su desaparición en 2010. Según la prensa, es "licenciado en Geografía e Historia por la Universidad de Zaragoza y Catedrático de Enseñanza Secundaria de Historia […] En el ámbito institucional ha sido fue concejal del Ayuntamiento de Guadalajara, diputado provincial y regional, senador por la provincia de Guadalajara en la tercera legislatura y diputado nacional en la quinta y sexta. Durante este periodo fue miembro de las comisiones de Presupuestos, Industria y Medio Ambiente y ha formado parte del Gobierno de Castilla-La Mancha como consejero de Industria. En el transcurso de su trayectoria política ha ocupado la secretaría general del PSOE de Guadalajara".

De nuevo, "sin estudios en el ámbito de finanzas y sin experiencia en el sector bancario (no, ser consejero de industria no cuenta)", enfatiza Villaverde. "Eso sí, todos los cargos políticos del mundo", aclara.

4. Modesto Crespo, ex de la CAM, inició su trayectoria profesional vendiendo coches. ¿Formación? Ninguna conocida, más allá de vendedor de coches.

5. Santiago Gómez, presidente de CajaSur, era obispo y licenciado en Teología.

6. Santos Llamas, presidente de Caja España, era constructor, y se aprobaba a sí mismo los créditos que solicitaba su compañía, según informa elEconomista.

7. Juan Manuel Suárez del Toro, presidente de Caja Canarias, era ingeniero industrial y director durante unos años de una compañía de transporte público, pero dedicó la mayor parte de su vida al voluntariado en la Cruz Roja, donde ingresó con 18 años, hasta ascender a presidente del organismo en 1994.

8. Julio Fermoso, presiente de Caja Duero, fue doctor y catedrático en Medicina, tras una larga y extensa trayectoria como investigador en diferentes campos de la salud.

9. José Ignacio Mijangos, presidente de Cajacírculo de Burgos, fue óptico y audioprotesista, hasta el punto que ocupó la presidencia nacional de este último gremio.

10. Antonio Jara, presidente de Caja Granada, doctor en Derecho y durante 30 años profesor titular de Filosofía del Derecho en la Universidad de Granada. Su actividad como docente la complementó con la política, especialmente durante la etapa de la Transición.

11. Miguel Sanz, presidente de caja Navarra, es licenciado en Humanidades, fue alcalde de Corella, parlamentario foral por Unión del Pueblo Navarro desde 1987, accediendo a la Presidencia del Gobierno navarro en 1996. Durante años compatibilizó su cargo político con el de presidente de la caja.

12. Narcís Serra, llegó a la presidencia de Caixa Catalunya en 2005, es licenciado en Ciencias Económicas, pero su experiencia previa en el campo financiero era hasta entonces nula. Afiliado al PSC desde 1978, entró ya en el Gobierno provisional preautonómico catalán como consejero de Política Territorial y Obras Públicas en 1977. Fue ministro de Defensa y vicepresidente del Gobierno y desde 1996 secretario general del PSC.

13. Juan Pedro Hernández Moltó, presidente de Caja Castilla-La Mancha (CCM), fue secretario general del PSOE en Castilla-La Mancha, consejero de Transportes y Comunicaciones, de Economía y Hacienda y de Comercio y Turismo del Gobierno regional, llegando después al Congreso de los Diputados.

Como portavoz socialista en la Comisión de Economía del Congreso, fue vocal en 1994 durante la comisión de investigación del caso Ibercorp contra Mariano Rubio, pocos años antes de ser elegido concejal en Toledo. Sin experiencia previa alguna en el sector financiero.

14. Miguel Blesa, presidente de Caja Madrid, licenciado en Derecho e inspector de Hacienda, ocipó determinados cargos técnicos en la Administración Central antes de llegar a Caja Madrid, aunque carecía de expeciencia previa en el sector financiero.

15. Rodrigo Rato presidió Bankia entre 2010 y 2012, fue vicepresidente segundo del Gobierno y ministro de Economía del PP entre 1996 y 2004. A diferencia de otros politicos, Rato sí tuvo experiencia previa en el mundo de las finanzas, ya que ocupó el cargo de director gerente del Fondo Monetario Internacional (FMI) y, posteriormente, fichó por el banco Lazard antes de presidir Bankia.

En 2009, antes de que cayera la mayoría de las cajas de ahorros españolas, tan sólo un tercio de los 45 presidentes de las cajas tenía estudios de postgrado.

Vamos, que todos los que arruinaron las Cajas eran unos cracks en el sector financiero y SIN ABSOLUTAMENTE NINGUNA INFLUENCIA DEL PODER POLÍTICO EN SUS NOMBRAMIENTOS... Poetas, floricultores, vendedores de coches, obispos, profesores de filosofía...

Sé que el esfuerzo no valdrá de nada, pero bueno.

- Seguir leyendo: https://www.libremercado.com/2014-1...tas-floricultores-medicos-obispos-1276530041/

Lo repito porque veo que no se entendió la primera vez...

Venir a contar una obviedad no añade nada al debate, amigo.

Leete los post anda

Utilizamos cookies esenciales para que este sitio funcione, y cookies opcionales para mejorar tu experiencia.